Te contamos qué es un albarán, para qué sirve y cómo debes hacerlo de forma correcta

En el entorno empresarial, especialmente en operaciones B2B, la gestión eficiente de documentos comerciales es clave para asegurar la agilidad y evitar errores en la cadena de suministro. Entre estos documentos, el albarán ocupa un lugar destacado.

Un albarán es un documento mercantil que detalla los productos o servicios entregados por un proveedor a su cliente. Acompaña física o electrónicamente a la mercancía y sirve como comprobante de entrega para el transportista y, posteriormente, para la empresa que realiza el envío.

Aunque no tiene valor fiscal (como sí lo tiene la factura), es fundamental para verificar la recepción correcta del pedido y resolver incidencias en la cadena logística, ya que sirve como prueba de que el proveedor ha cumplido con el envío de un pedido y de que el receptor lo ha recibido.

Para qué sirve un albarán y cuándo se utiliza

El albarán cumple varias funciones esenciales:- Certificar la entrega de mercancía: permite al cliente verificar que la entrega se ajusta al pedido en cantidades, referencias y condiciones.

- Registrar incidencias: si hay faltantes, roturas, caducidades o diferencias respecto al pedido, el albarán es el documento donde deben quedar detalladas. También se pueden comunicar estas incidencias a través de un documento emitido por el receptor (Confirmación de recepción)

- Facilitar el proceso de facturación: el proveedor utiliza la información del albarán (o la confirmación de receoción) para elaborar la factura, y el cliente para validarla internamente.

- Aportar trazabilidad: en algunos sectores como por ejemplo alimentación y farmacia, el albarán documenta lotes, fechas y datos logísticos necesarios para la trazabilidad. Por lo que en caso de detectar anomalías en uno de estos lotes, serían fácilmente trazables para retirarlos del mercado.

¿Cuándo se utiliza?

-

El albarán es indispensable en dos momentos de la operación:

- En la entrega: lo expide el vendedor y acompaña al transportista con la mercancía en su viaje hasta el destino.

- En la recepción: el comprador (o receptor) lo firma para dar fe de que el pedido ha llegado y que está conforme con él.

Paso a paso: cómo elaborar un albarán

El albarán es un documento que no tiene validez fiscal como tal, por lo que su contenido obligatorio es más flexible que el de una factura. Sin embargo, para que sea un justificante de entrega eficaz, debe incluir cierta información. AECOC apuesta por la estandarización y la digitalización documental para evitar errores, reducir tiempos de gestión y mejorar la comunicación entre eslabones de la cadena de valor, y así lo expone en sus recomendaciones. Las claves para emitir un albarán conforme a las buenas prácticas B2B son:- Emitir albaranes a través de EDI: desde AECOC recomendamos la utilización del EDI para emitir albaranes electrónicos estándar. La utilización de este sistema nos garantiza:

- Agilidad en el intercambio documental.

- Integración automática en los sistemas ERP de proveedor y cliente.

- Reducción del tiempo de validación de la mercancía en recepción

- Reducción de errores manuales.

- Trazabilidad inmediata.

- Mayor seguridad y fiabilidad en la información enviada.

El mensaje EDI estándar recomendado para albaranes es el DESADV (Aviso de Expedición). Este documento electrónico comunica al cliente antes de la llegada de la mercancía qué productos se enviarán, en qué cantidades y cómo se presentan (palés, cajas, unidades, lotes, fechas, etc.).

- Detallar correctamente las incidencias en las recepciones: la correcta gestión de incidencias es fundamental en el proceso de entrega. Las incidencias que deben quedar reflejadas en el albarán o mensaje EDI son:

- Cantidades entregadas diferentes a las pedidas.

- Roturas visibles o daños en la mercancía.

- Mercancía fuera de temperatura o condiciones no conformes.

- Caducidades incorrectas.

- Referencias erróneas o productos no solicitados.

- Ausencia de documentación obligatoria.

Si el cliente detecta incidencias, debe registrarlas en el momento de la recepción y comunicarlas mediante los canales definidos (EDI o sobre el albarán de entrega) según el acuerdo comercial). En el entorno EDI, mediante el uso del mensaje RECADV (Aviso de Recepción) para informar de:

- Cantidades aceptadas.

- Cantidades rechazadas.

- Motivos de rechazo o incidencias localizadas.

- Emitir la confirmación de recepción (RECADV) Emitir una confirmación de recepción electrónica es una práctica esencial ya que mediante este documento se informa al proveedor de lo que realmente se ha recibido, con dos objetivos principales:

- Conciliar lo enviado y lo recibido para evitar reclamaciones posteriores.

- Facilitar la facturación sin discrepancias.

Elementos básicos que debe contener el albarán

Un albarán correcto debe reflejar claramente quién envía, quién recibe y qué se ha entregado.- Datos de identificación del proveedor: Nombre, razón social, NIF (o CIF) y domicilio de la empresa que realiza la venta.

- Datos de identificación del cliente: Nombre, razón social, NIF (o CIF) y domicilio de la empresa que recibe la mercancía.

- Fecha y número de albarán: el número debe seguir una serie correlativa para facilitar la posterior facturación. La fecha debe ser la del día en que se realiza la entrega.

- Lugar y fecha de entrega y expedición: dónde se ha recogido y dónde se ha entregado la mercancía.

- Información del pedido: referencia al número de pedido o la factura proforma a la que corresponde la entrega.

- Detalle de la mercancía: descripción de los productos entregados (nombre, código de referencia, cantidad y unidades de medida).

- Incidencias en la entrega. Descripción de la mercancía no aceptada (código, nombre y cantidad) y el motivo.

- Firma y sello: un espacio reservado para la firma y el sello del receptor. Esto es crucial, ya que es la prueba de conformidad del cliente.

Beneficios del EDI

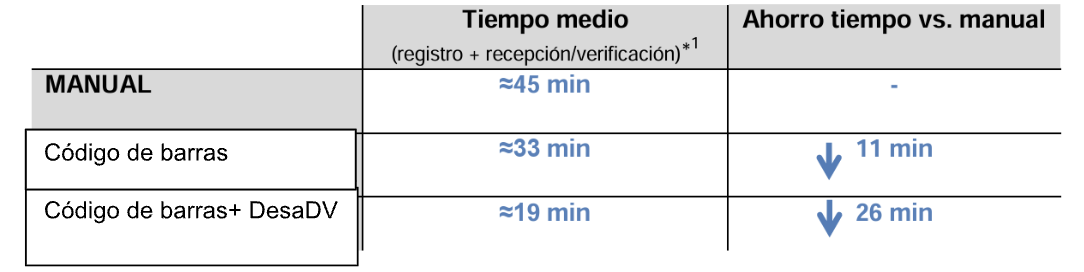

Un estudio de AECOC sobre los beneficios de las herramientas estándares GS1 muestra como EDI reduce el tiempo en el proceso de entrega y recepción y, en consecuencia, reduce también los gastos económicos para las empresas implicadas en dicho proceso. El ahorro de tiempo en el proceso de entrega/recepción sería el siguiente: *No se contabiliza la fase de descarga

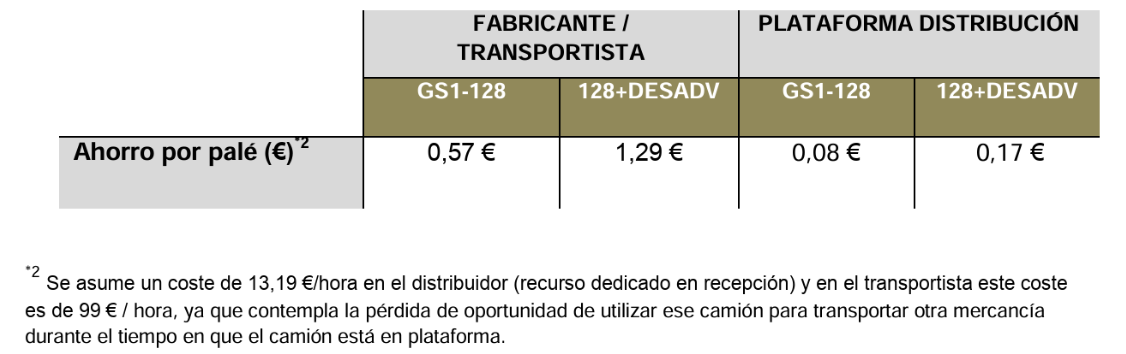

En cuanto al ahorro económico para esta entrega:

*No se contabiliza la fase de descarga

En cuanto al ahorro económico para esta entrega:

Emitir y gestionar correctamente los albaranes es una tarea imprescindible para cualquier empresa que opere en B2B.

La adopción de albaranes EDI, el registro preciso de incidencias en la recepción y la confirmación electrónica de la mercancía recibida representan las mejores prácticas recomendadas por AECOC para mejorar la eficiencia, seguridad y transparencia en la cadena de suministro.

Implementar estos estándares no solo reduce errores, sino que fortalece la relación comercial entre proveedores y clientes, acorta los ciclos administrativos y asegura operaciones más fluidas.

Preguntas frecuentes sobre el albarán

Para terminar de entender bien qué es un albarán, hemos respondido las dudas más habituales sobre su uso y cómo se relaciona con otros documentos como la factura.

¿Cuál es la diferencia entre un albarán y una factura?

La diferencia principal es que el albarán tiene valor de prueba de entrega (logístico y comercial), pero no tiene validez fiscal. La factura sí tiene validez fiscal y es el único documento que justifica una operación económica ante Hacienda, incluyendo el Impuesto del Valor Añadido (IVA). La factura se emite para cobrar; el albarán, para dejar constancia de la entrega.

¿Qué tipos de albaranes existen?

Existen dos tipos principales según el nivel de detalle que contienen:

- Albarán valorado: incluye el precio unitario de los productos, pero no el precio final ni los impuestos. Es útil para que el receptor pueda comprobar el valor de los artículos. No es habitual en entregas B2B

- Albarán sin valorar (o simple): solo incluye el detalle de la cantidad de productos, sin indicar ningún precio. Se usa para evitar que el transportista o personal externo conozca el valor monetario de la mercancía.

¿Quiénes intervienen en un albarán?

Generalmente intervienen tres partes, y el albarán suele emitirse por triplicado:

- Vendedor / Emisor: la empresa que vende y envía la mercancía. Conserva una copia.

- Comprador / Receptor: la empresa que recibe y firma la mercancía. Conserva una copia.

- Transportista: la persona o empresa que realiza el envío y que tiene la copia firmada como prueba para el vendedor.

¿Qué sucede si firmas el albarán y luego descubres un deterioro o daño de la mercancía?

Firmar el albarán implica tu conformidad con la entrega. Si se rechaza alguna de la mercancía debe indicarse en el albarán o emitir un documento de recepción. Si no has podido verificar la mercancía en el momento, debe ser indicado junto a la firma (por ejemplo, «Pendiente de revisar» o «Conforme, salvo examen»). Si luego se descubren daños, se debe contactar inmediatamente al vendedor, generalmente dentro de las 24 a 48 horas siguientes a la recepción, para iniciar la reclamación. Se debe tener en cuenta que la falta de anotación puede dificultar la devolución o el cambio.

¿Cuánto tiempo se debe conservar un albarán?

Aunque no tienen validez fiscal directa, los albaranes deben conservarse junto a las facturas que justifican esa venta. En España, la legislación mercantil general establece que los documentos comerciales (incluidos albaranes) deben conservarse durante un periodo de seis años.

Potencia tus habilidades y digitaliza tu operativa sobre la facturación electrónica con uno de nuestros cursos.

Fórmate ahora

Fórmate ahora